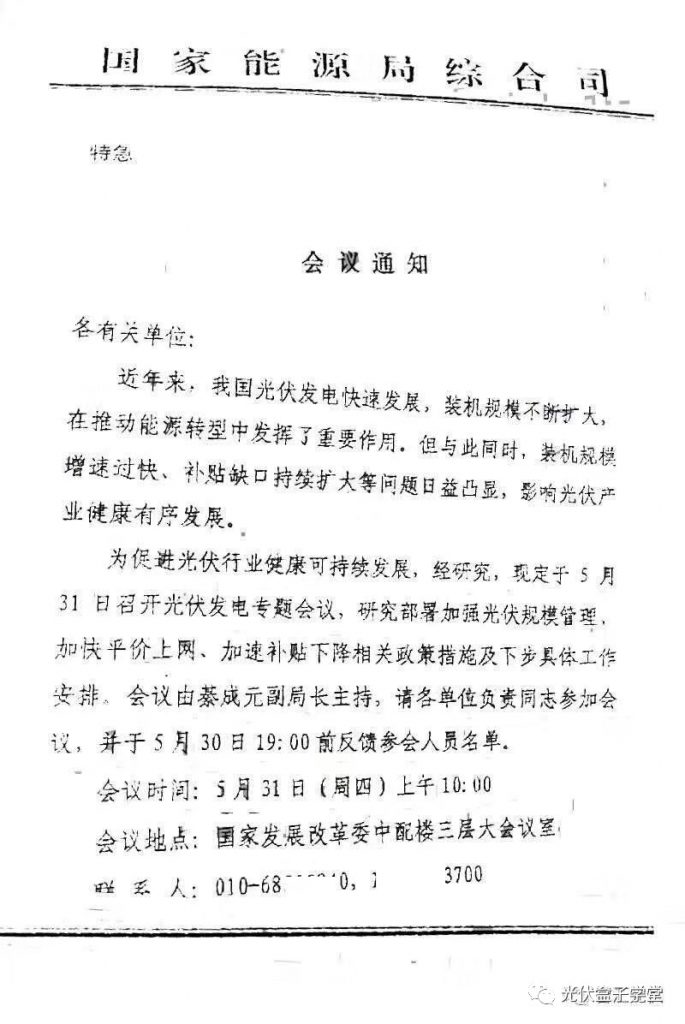

当光伏人唱起那首《凉凉》,别忘了,身前有阴影是因为背后有阳光!(附:531光伏最新政策解读)

6月1日,不少光伏人还沉浸追忆童年快乐时光的回忆当中时,国家发改委、财政部、能源局三部委联合下发的一纸文件《关于2018年光伏发电有关事项的通知》,直接把这个儿童节变成了“儿童劫”。严厉的政策犹如一盆冷水重重地浇在光伏人的头上,直接把炎炎夏日变成了数九寒冬,相信昨夜有很多的光伏人一夜无眠。

政策文件在文末点击“原文链接”即可查看,在此不做过多赘述,政策内容解读主要有下面5个方面:

1、根据行业发展实际,暂不安排2018年普通光伏电站(地面电站)的建设规模。之前有部分已经分配下发指标的省份,根据新的通知精神,指标将会作废,等待新的文件出台。

2、6月1日起,新投运(并网)的光伏电站标杆上网电价每千瓦时统一降低0.05元(一类、二类、三类资源区标杆上网电价分别调整为每千瓦时0.5元、0.6元、0.7元),采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元(补贴标准每千瓦时0.32元)。采用“全额上网”模式的分布式光伏发电按普通电站管理,这种项目只能转自发自用余电上网后排队进入2019年补贴规模。未来调整补贴电价的频率可能会增加,不再是一年一调。

3、分布式光伏项目今年全年只有10GW的指标规模。鉴于2018年1—4月已经并网分布式光伏8.75GW,到了5月31日,10GW的指标基本已经用完,今年国内所有的分布式光伏将没有“带补贴”指标了。5月31日(含)之前已经备案、已开工但未并网的项目只有三种选择:

(1)地方各省出补贴支持

(2)等待明年的指标

(3)不要补贴

那些在建或者建成还未并网的分布式光伏项目,在2018年6月1日到年底之前无法进入补贴名单(不过仍能排队进入2019年的补贴规模),电站的收益必然受到非常不利的影响。面对电站业主的责问,EPC安装商的解释是:这是国家政策变动的不可抗力。(虽然这个业主并不一定能够接受)

4、国家支持光伏扶贫项目,维持光伏扶贫项目电价不变。村级光伏扶贫电站(0.5兆瓦及以下)标杆电价不变(一类资源区每千瓦时0.65元、二类资源区0.75元、三类资源区0.85元)。扶贫是政治任务,补贴电价受到特殊的保护。

5、户用光伏也属于分布式,从2018年6月1日到2018年底,国家将不再安排带补贴的户用指标,有补贴的户用项目指标要等到2019年。在2018年5月31日之前,已经并网的光伏电站,仍然执行原有的电价补贴标准,并享受20年的补贴,不用过分担心。

(注:以上纯属个人理解,不代表官方解读)

一直被大家忽视的“达摩克利斯之剑”

通知消息一出,长苏的朋友圈一个晚上在被疯狂地刷屏,整个朋友圈弥漫着一片悲观的情绪。有不少朋友在自己的朋友圈和微信群里分享起了那首《凉凉》。

原来平时冷冷清清的行业群,突然变得热闹起来,发广告的人没有了,各大光伏公司的友商们也变得异常的团结,不再互相诋毁对方,而是一起讨论失业之后该干点啥......

其实,早在新政策在出台之前,国家就已发出了预警的信号。国家能源局4月24日召开新闻发布会中李创军司长就提到了10GW光伏项目规模管控,虽然当时没有直接表明是“分布式的指标规模”,但也提前给大家打了“预防针”。

不过,这次的政策突变还是让大多数光伏人感到措手不及,没有一点点的防备。5月31日能源局上午10点召集各相关单位官员开会,下午就形成了政策文件并盖章公布,动作之快、效率之高,可见能源主管部门对这次调控态度之明确和决心之坚决。

国家可再生能源基金的不足和补贴发放拖欠严重,一直都是高悬在光伏行业头顶的那把“达摩克利斯之剑”。只不过太多人选择无视或者刻意回避它。但问题始终存在,终究还是要想办法解决的。

由于分布式光伏补贴在国家补贴发放序列之中位于靠前的位置。一直以来国家没有规模限制和管控措施,而光伏行业较低的装机成本,高电价补贴,高利润,使得众多其他行业人士蜂拥而至,到光伏行业里分一杯羹。分布式光伏装机规模不断“野蛮生长”,2017年一年就累计装机19.44GW,同比增长了3.7倍。本来就已经不足的补贴缺口进一步加大,国家不得不出手开始新一轮调控。

2018年开年以来,就有不少国家政策研究员、行业专家和行业协会领导在各种场合表态:对光伏行业今年的新增装机不是特别乐观,觉得光伏行业需要降降温。但是,由于去年分布式光伏的爆发,这些声音都被大家有意或者无意地忽略了。

众多光伏企业依然对2018年中国光伏预计装机量盲目地乐观和自信,纷纷在各地建厂,疯狂增加产能。殊不知宏观调控的大棒已经被高高举起,然后又重重落下。这次新的调控政策的出台,6月1日以后将没有分布式光伏的装机,意味着2018年全国的新增装机规模将会大大地减小。分布式光伏的“寒冬”来了!

寒冬过后,谁会活下来看到明天的太阳?

这场调控发生的时间点恰到好处。几天前刚结束的光伏行业的最大展会SNEC上,长苏还跟三五好友一起讨论说:“希望这次不是行业最后的狂欢,不要像烟花那样,在天空中绚烂地绽放,最后留下一地的灰烬。”没想到真的一语成谶。

借用朋友圈看到的一段话,分享给大家:

光伏行业的第一场盛宴到此结束,从一万多元一块板子干到了现在的600元每块,只用了八年时间,野火烧不尽,春风吹又生的关停开启猫捉老鼠游戏恐怕是演不下去了。没有技术,没有人才,没有投入的企业,估计是生死劫。

忍受阵痛等待下一场平价盛宴的开始,虽然,这个阵痛真的会要命,不过咬牙也得死挺过去。严控风险,现金为王,有钱得当乞丐花,才能看到明天的太阳……

残酷的行业洗牌已经开始......

可以预见的是,这次调控政策的公布,将对整个光伏行业的影响极为深远:

5、本次政策将会进一步倒逼,加快整个行业装机成本的降低,2020年光伏行业将会真正的实现去补贴化。原来光伏组件生产及制造环节中存在的过高的利润空间将会被挤压。根据之前协鑫集团董事长朱共山的预测,2019年组件将会

6、那些手中有粮,已经提前把部分非优质光伏电站资产出售的企业和经营状况、财务状况良好的企业和手头有充足现金流的企业,将能够顺利度过这一段艰难时光,到达对岸。

7、这次严厉的市场调控之后,只有那些掌握了核心技术的企业,经营业务多元化,利润来源多样化,有自己核心竞争力的优秀企业,才能够最后生存下来,成为这场行业洗牌之后最后的赢家。

8、这次的政策出台来得过于突然,很多在建或者已建成但未并网的项目,由于电价的调整和规模指标的限制,必然无法达到原计划的投资回报率,甚至无法及时并网拿到补贴,与EPC签订的合同中的收益条款发生冲突,必然产生大量合同上的法律纠纷。不少光伏EPC商和安装商将会受到很大的打击。

未来将会如何?

2012年光伏行业也经历过低谷,现在有很多的光伏企业都是当时大浪淘沙后,剩下来的,我们要相信,他们有充足的智慧和经验去应对这次“危机”。不过那些没有经历过低谷期的新晋光伏公司,将会面临巨大的挑战!

当光伏行业经过这次凛冽的政策寒冬,剩下来的光伏人会变得更加地冷静和理性。大家会更加愿意充分地合作、避免恶性竞争,一起抱团取暖。成功生存下来的企业会更有危机意识,更重视公司的各项财务指标的良好,不再轻易的负债经营,保证充足的现金流。积极储备粮食,以应对不期而遇的寒冬。

光伏产业一直是新能源产业中的核心支柱,新能源逐步替代传统的化石能源,进一步推进中国的能源结构转型,也是大势所趋。现在的光伏产业已经成为了中国少数几个在国际市场上具有超强竞争力的行业。

国家能源局在解读此次行业政策时也明确表示:

培育壮大清洁能源产业、支持光伏发电等清洁能源发展是能源生产革命、消费革命的重要内容。发展光伏的方向是坚定不移的,国家对光伏产业的支持是毫不动摇的。此次政策的下发是为了行业能够更加健康有序地发展,优化发展规模,减低补贴依赖。

这个六一儿童节将会真正意义上成为光伏的“成人礼”。随着光伏装机成本的不断下降,未来无补贴项目将会成为市场主流,不依赖政府补贴的“拐杖”,通过卖电给电网公司或者电力市场化交易就可以达到预期收益。到了那个时候,才是告别了寒冬之后,真正意义上光伏行业的春天!

祈愿所有光伏人现在正在经受的苦难,都如同一场梦,到最后只是虚惊一场。

![]()