1、补贴从0.37降到0.32元/瓦

2、截止今年的5月31日,10G的有补贴的装机量已经完成,今年下半年施工安装可以,但是国家不会给国补。

3、地面电站继续按照630走,国家扶贫跟领跑者项目不变。

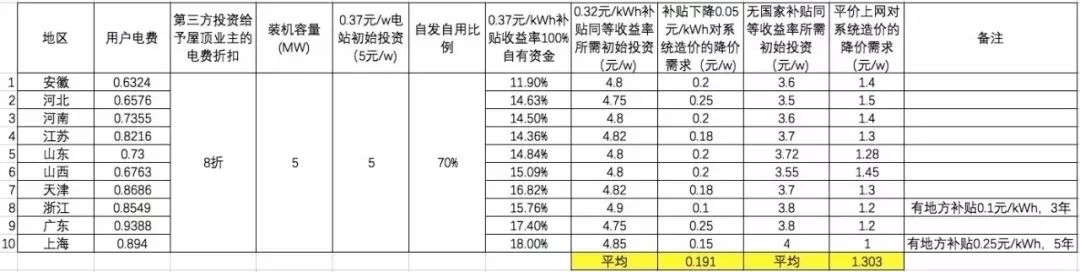

很多人在想,没时间想那么多了,天知道怎样才能拿到指标。到底是按时间算还是按地区规模总量控制算,等搞清楚了黄花菜都凉了,还是先找好屋顶吧,组件逆变器都降价了,不要补贴收益率是不是也能还可以呢?让我们来测算一下。

如果连0.32元/kWh的补贴都没有了,要想达到新政之前的项目收益率,系统造价需要下降多少呢?竟然要达到3.5~4元/W这个级别,分别下降了1~1.5元/W,平均降幅1.3元/W左右。那么系统造价的各个部分的下降情况起码要达到:组件下降0.8元/W、逆变器0.1元/W、BOS 0.4元/W。

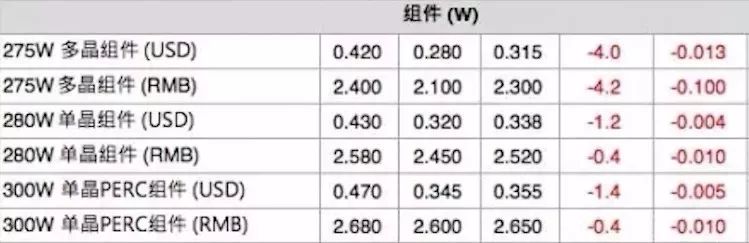

逆变器和BOS的降幅可以理解,那么组件需要下降1元/W也就意味着要从目前2.3元/W左右的价格下降到1.5元/W左右(降幅高达35%),在10年间下降了95%成本的光伏行业中,在这个基础上再下降35%真的有可能吗?答案是,真的能。让我们来看看6月1日晚长治、上饶、铜川三个技术领跑者企业的优选结果,各中标企业的技术路线和组件成本预期如下:

根据我们的经验,一般一个工商业分布式光伏项目从开始接触到最终并网投运起码需要6个月的时间。考虑到春节的因素和其他不可控因素,如果想要在平价临界点抢占先机,获取优质资源和收益,2018年的下半年就要开始动作了。而且和屋顶业主的合作协议一般都是有一年之内需要开工的协定条款,所以今年下半年就切入工商业分布式领域,是一个非常合适的时机。

我的屋顶资源没那么完美,也能做吗?

确实,很多人的屋顶资源没有那么高的电价,也没有那么高的自发自用比例,也是可以做的吗?答案是,如果你对收益率的诉求没那么高,当然是可以做的。毕竟,平均15%的收益率在当今经济环境下显得有点像奢侈品了,如果只要求8%左右收益率的话,事实上大部分的50%以上自发自用比例的工商业屋顶都是可以满足的,只要荷载能力和屋顶业主结算电费的信誉能够达到风控标准就行了。让我们来看看昱辉CEO李仙寿总给我们做出的量化测算。

综合电价只按0.575元/kWh(打完折以后的电价)计算,应该算是很低的水平了(上海的家庭电价还在0.617元/kWh的水平呢),运维成本按照0.05元/W计算也是相对比较合理的。只要系统造价降到4~4.5元/W的水平,收益率依然大部分高于8%,甚至有的达到了10%以上。根据刚才的价格预测来分析,这个难度并不大,很有可能在2019年的上半年就实现了。到那时,中国的电站投资大军(电力央企、上市公司、基金财团等)又要开始疯狂扫货了。现在的大批无所适从的光伏从业者们早就忘掉短时的伤痛开始新一轮的奋斗了。

平价上网之后,补贴的获取资格和补贴的支付及时性等问题不再是困扰光伏人们的障碍了,支持市场化交易的电力体制将会成为最大的关注点。试想,你拥有一个很好的屋顶资源(但用电并不多),也有一个很好的用电客户(但没有足够屋顶装光伏),想通过隔墙售电的方式满足大家的各自需求,如果电网的市场化交易手续非常复杂,办理时间冗长,服务费用模糊不清,技术要求极大地抬高了并网和交易成本,这门生意恐怕还是很难做成的。

另外,用户侧储能的成本下降是否匹配分布式能源的发展需求,多能互补和综合能源管理平台的建设速度是否能够跟上,这些也是我们在一年后实现平价上网以后需要直面的现实问题。

在6月6日上午国家能源局新能源司与光伏行业协会部分企业代表进行的座谈会上,相关领导表示下一步国家能源局将加大电力体制改革力度,切实推动分布式发电市场化交易试点,加快可再生能源电力配额制度的落地实施,要求电网企业做好光伏项目并网工作,着力扩大光伏发电消纳市场,减少弃光限电。我们在看到“加大”、“切实”、“加快”等字眼的时候心里又在嘀咕,这次应该是真的要落地了吧?

说了那么多,其实笔者只想提醒大家一个事情,当年西部电站的第一股浪潮结束后,大家都纷纷聚集到了中东部地面电站,后来又都挤到了分布式光伏电站,2017年以后又为户用光伏抢破了头,行业的进步一直没有停歇,每次的热点转换都会有一段时间的阵痛,在大家都抱怨没得做了的时候,总有一个新的增长点冒出头来。所以真的不用担心没得做了,只能转行。笔者负责任的告诉大家,平价上网以后的市场会更大,市场集中度提升以后的市场秩序也会更好,一切都在向着好的方向发展。只要你想,只有你有信心,未来全球市场从100GW发展到200~300GW的时候,你肯定是在花丛中笑的那一拨~