最近几年,晶科能源的扩张很“生猛”。

这是“少帅”李仙德掌舵的这家企业直观上给业界的第一感受。

在最新公布的《财富》2018年中国500强排行榜单上,晶科能源位列278位,这是继2017年迅速跃升46名至284位后,晶科再一次极具力量的攀登。

晶科能源于2006年生于江西上饶,十多年前,2007年的晶科能源营业收入还仅为7.09亿元,在当时的江西赛维、英利、晶澳、阿特斯等一众光伏巨擘面前并不起眼。但在“少帅”李仙德的带领下,晶科仅用七年成功跻身(收入)百亿俱乐部,2016、2017年晶科出货量更是连续两年高居全球第一,如今其距三百亿大关也仅一步之遥。

531新政实施后的第一个端午节,“少帅”李仙德发文称:“如果你改变不了什么,那就改变自己看这件事的角度。如果接二连三的打击让光伏能经济独立,而又因为经济独立则更劈天地,或许焉知非福。”“

或许也正是晶科在全球各大战场里始终执拗做“第一”,其才能在全球屡屡拿下各种第一/最大的标志性项目,比如非洲最大离网光伏电站、澳大利亚最大的在建光伏项目及首个风光储地面电站、约旦最大光伏项目、爱琴海区最大的光伏项目、中美洲地区最大的屋顶光伏发电项目、泰国最大的光伏电站、美洲最大的光伏电站、韩国最大的深山光伏项目、哥伦比亚最大的光伏电站……

黑鹰光伏统计发现,2018年1月至今,晶科签署的组件供货合约规模以达到约7315.3MW。晶科能源首席执行官陈康平称,2018年全年公司订单可见度已超过80%。

始终信奉“第一”战略的晶科能源,凭借着超强的规模与品牌优势在全球范围内笼络了众多的电站运营巨头和金融巨头等实力盟友。风云莫测的当下,晶科及李仙德为我们展现的战略布局、进击节奏、控制力及执行力等确有很多值得我们思考借鉴之处。

全球“第一”攻略

“全年组件出货量的指导仍维持在11.5-12GW范围内(注:原计划目标不变)。”在晶科看来,531新政“短期内对公司业务的影响相对有限”。

作为中国少有的真正实现国际化布局的光伏企业之一,晶科能源确实有面对局部区域危机的底气和实力。据官网介绍,目前晶科能源在全球拥有超过12000名员工及8个全球化生产基地;日本(2)、新加坡、印度、土耳其、德国、意大利、瑞士、美国、加拿大、墨西哥、巴西、智利、澳大利亚、阿联酋15个海外子公司。

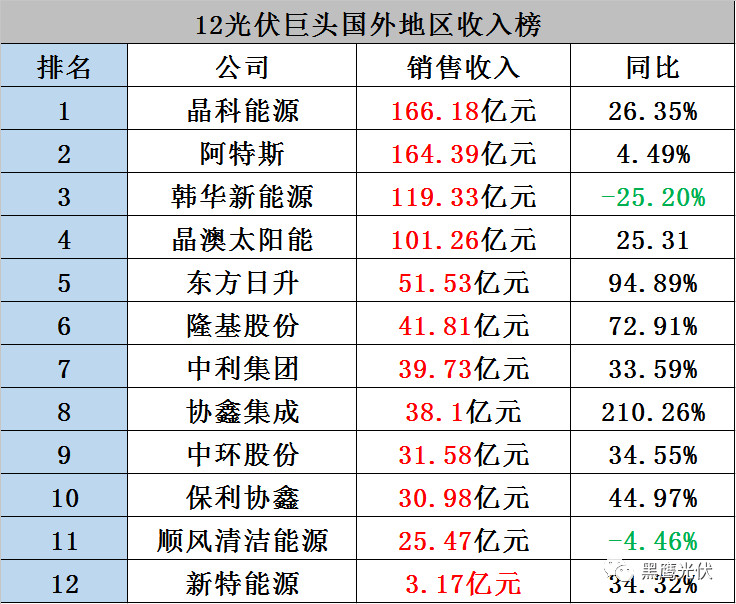

据黑鹰光伏统计,2017年晶科在“黑鹰12大百亿光伏巨头海外收入榜”中高居第一位,其海外收入达166.18亿元,同比增长了26.35%。

(数据来源于SOLARZOOM)

另据黑鹰光伏统计,2018年1月至今,晶科签署的组件供货合约规模约为7315.3MW,其中包括诸多个不同国家“第一”光伏项目。比如非洲最大离网光伏电站、澳大利亚最大的在建光伏项目及首个风光储地面电站、约旦最大光伏项目、爱琴海区最大的光伏项目、中美洲地区最大的屋顶光伏发电项目、泰国最大的光伏电站、美洲最大的光伏电站、韩国最大的深山光伏项目、哥伦比亚最大的光伏电站等等。

不久前,晶科能源首席执行官陈康平称,得益于公司的全球化布局,海外订单已占总出货量的80%左右。2018年全年公司订单可见度也已超过80%,其中大部分是锁定价格的海外订单,并包含较好的预付款。

在全球七大区域里,(晶科)没有任何一个区域超过20%,“均衡是一个很好的概念,它可以帮你低于任何一市场变动而带来的风险。”钱晶如是说。

比如2017年火爆的中国市场“只要有组件就能卖个好价钱,组件价格全球最高”,但是“晶科认为任何过于火爆的市场都蕴含巨大危机”,即便“牺牲了一些利润”,晶科依旧严格控制国内市场出货量,保持了全球整体布局的均衡,晶科也始终信奉“不能把所有的鸡蛋都放到一个篮子里”。

这也就不难理解为什么2017年晶科仍然保持了出货量第一的宝座,但是利润率却“没有想象的那么高”。

李仙德坦承:“很难清晰地描绘十年以后晶科会是什么样子”,但他认为我未来能长足生存的企业,第一必须是:它要有足够的规模,规模就是影响力。这个规模不仅仅是营收规模,声誉上应该包括社会认同与品牌影响力,产品上应该包含市场渗透率、产品线的完备情况等诸多方面,要有足够的行业带动力。

至此,晶科为我们展示了极为清晰的攻城战略:在晶科近乎“野蛮”的全球市场攻下诸多个“第一”的光伏项目后,其不仅实现了急速扩大了市场占有规模,更是无形中极大提高了企业品牌知名度及影响力,而这进一步使得晶科获得国内外金融巨头青睐,有了资本之力加持晶科攻城将更具力量。

融贯全球

“第一”战略的成功实施,使得晶科每攻下一块国际市场,总会找到当地颇具实力的财团与之合作,实现合作共赢,其展现的合击之术极具智慧。

比如2017年3月17日,晶科能源美国分公司携手CleanFund Commercial PACE Capital基金通过SolarPACETM为美国商业项目客户提供长期项目融资。

据悉,SolarPACETM项目旨在为商业及工业业主最大化太阳能现金流。CleanFund全额为太阳能系统提供安装,而终端用户可以在最长30年期间通过财产税进行偿还。SolarPACETM解决了商业太阳能项目融资中的大多数信贷问题,不仅为租赁财产的租户提供了解决办法,同时也灵活利用了太阳能税收抵免。使用晶科能源组件并参与SolarPACETM的项目开发者将能够降低项目成本。

另一个颇为经典的合作是:5月24日,阿布扎比水电局、晶科能源和丸红株式会社的合资企业Sweihan Solar Holding Company Limited (下称“Sweihan”)以及由多家国际和当地银行组成的财团签署了关于阿布扎比Sweihan光伏独立发电项目的债权和股权融资财务协议。

根据这些协议,Sweihan项目完成了8.7亿美元的融资。该光伏项目容量为1177兆瓦(DC),已经与阿布扎比水电局签署了25年的购电协议,预计于2019年4月开始商业运营。

2017年6月26日,晶科日本子公司还与日本三井住友银行牵头的银团签订上限2年,总额度为41亿日元的贷款协议。该贷款将用于支持公司在日本市场出货量的强劲增长及晶科能源日本子公司的运营资金。

今年7月2日,晶科日本子公司又与日本三井住友银行牵头的银团签订上限2年,总额度为53亿日元(约3.16亿元人民币)的贷款协议。该贷款将用于支持公司在日本拓展业务及晶科能源日本子公司的运营资金。

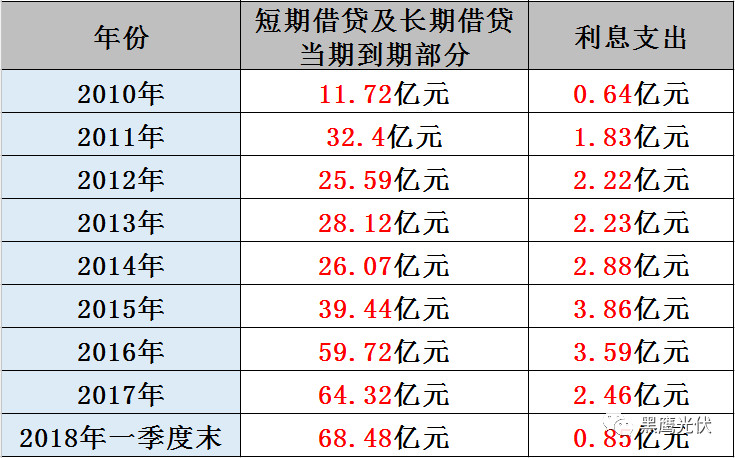

笔者统计数据时发现了颇具意义的一组数据,即晶科对外融资连创新高的情况下,其“支付利息”却呈下降趋势,这说明晶科在于国内外金融巨头合作中,具有较强的议价能力,这是其全球品牌号召力最有力的佐证之一。

但是,在当前的国际经济及金融环境下,晶科也需警惕现金流危机。财报显示:截至2018年3月末,晶科“现金及现金等价物”较“短期借贷及长期借贷当期到期部分”有42.7亿元的资金缺口。

更为严峻的是,晶科经营现金流连续两年为负,自身的“造血”能力有停滞危机。中金公司分析称,考虑到国内非国企面临的融资环境收紧,且美联储预计持续加息,(晶科)公司面临融资成本上涨的挑战。人民币和美元借款的利率或分别从2017年的3.8%和3.5%上涨至 5.5%和4%。

事实也是,在2018年1季度晶科营业收入下降20.95%的情况下,其短期借贷财务费用已经同比大幅增长75%达到1400万美元。而且,截至2018年一季度末晶科资产负债率仍在75.02%高位区间。

公开数据还显示:2018年以来,包括神雾环保、富贵鸟、凯迪生态等10余家上市公司债券违约,涉及金额合计超过160亿元。尤其是5月份,连续16年入选“中国民营企业500强”的盾安集团爆出流动性危机,各项有息负债超过450亿元,震惊资本市场。

长江证券研究所认为:外部融资条件恶化是信用违约产生的重要原因,尤其在今年信用收缩的背景下,再融资压力或是信用风险加速暴露的主要原因之一。一位券商投行部人士甚至告诉《财经》记者,现在承销机构也有压力,一些企业和城投不仅是融资成本提高的问题,可能还面临“有价无市”的状况。

在2018新年致辞中,李仙德先生也曾思考:“在成为第一之后,下一个让我们还能热血沸腾的目标是什么?”

他的答案是:我们做的第一个功课就是归零——假想我们现在其实什么也不是,刚入行,前面有很多或气焰嚣张或隐形低调的强大对手,谁都不认识我们,没有人有义务帮助你。第二个功课,重新出发。

“过去,没有一步是浪费;未来,没有一步会错过!”李仙德说。