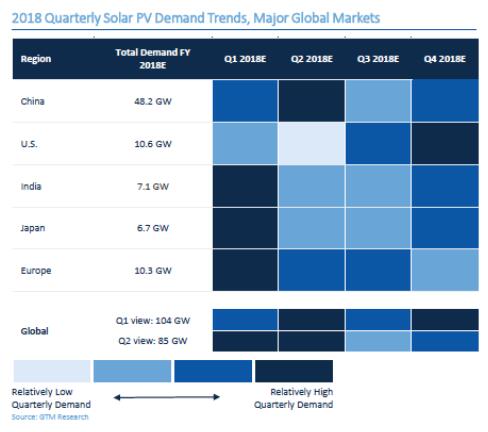

今年7月至9月,全球太阳能需求将达到自2015年以来的最低季度水平,主要是因为中国削减了对新的公用事业规模光伏项目的支持,并对分布式发电实施了10吉瓦的上限。

2018年全球太阳能季度需求趋势

根据GTM Research的全球太阳能需求监测报告,随着中国市场开始复苏并且美国进入今年最繁忙的部署期,第四季度太阳能需求将环比增长42%。

GTM预计今年全球光伏需求将从此前预测的103.5吉瓦萎缩至85.2吉瓦。在北美和欧洲,预计需求“相对稳定”,今年将分别增长16%和12%。

GTM下调2018年全球太阳能需求预测至85.2吉瓦

GTM分析师表示,由于努力实现其2020年欧盟能源目标以及到2030年确保32%可再生能源供应的新目标,欧洲市场正在壮大。在较低的模块价格环境中,更多的市场是可能会达到预测范围内的非补贴光伏经济的有意义的临界点。

今年,中东将占全球光伏发电容量的3%,到2023年这一数字将增长到9%。而沙特阿拉伯和阿联酋的增长将到该地区装机容量的50%,。

预计到2023年,拉丁美洲将占全球安装量的7%,其中墨西哥、巴西和智利占该地区装机容量的81%。

与此同时,GTM预计中国今年的需求量将从48.2吉瓦降至28.8吉瓦,低于TrendForce预测的31.6吉瓦。预计中国从现在到2022年将部署141吉瓦容量,而最初估计为206吉瓦。

“每年20-25吉瓦的装机容量将是中国的新常态,而不是30-40吉瓦。”分析师补充说,中国可能会看到拍卖和无补贴的太阳能作为其关键的驱动前锋。