小编在上篇文章《531后时代 光伏宝宝们的诺亚方舟》中说明过IRR的例子,在本篇中,与大家一起探讨IRR的各种情况及敏感性分析。

以下是IRR在度娘下的自我介绍:

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

不是财务金融类专业的朋友们,看到这种解释也是满脸疑惑,不过陶渊明老师一千多年前就教育我们:“好读书,不求甚解”,实质性含义我们不深究,理解大概意思就可以。通俗理解,就是回本周期的直观反应,IRR越大,成本回收周期越短。从电站投资收集角度评估,全投资IRR可最直接反应一个电站的盈利能力。许多企业的投资标准一般是全投资IRR9%,许多龙头企业的收购标准是IRR10%。(诸多企业模型不同,输出结果有少许差异,在此不做赘述)

下面逐个要素进行对照试验:

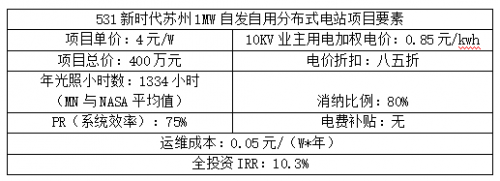

01项目单价变更

其他条件不变,变更造价成本,整个收益率变动如上,单瓦造价每增加或减少0.1元,整个项目IRR变更约0.3%,光伏系统的造价成本,近十年来从几十元下降到4元,造价成本已成为影响项目收益的重要敏感因素,1元钱的路条和大几毛钱的开发费用已经永远载入史册。

整个系统造价中,光伏组件占成本比重约50%,531至今整个组件市场价格已经趋于稳定,成本下降空间有限。其他主材如逆变器电缆等同理,可压缩成本空间有限,真正的成本管控要素落在管理成本与并网成本,属地化经营与自开发项目避免多余开发费用,建立良好的工程管理体系,避免施工过程中产生额外签证单,合理规划工期倒排并网计划,与电网公司衔接顺畅减少多余支出是后续降低成本的重要手段。与以往成本管控思路不同,电站“硬”成本固定,降低“软”成本成为后续项目的新目标。

02年光照小时数

本条件改变只能靠“愚公移山”了,放弃低光照地区,通过选择优质光照资源的地带,来实现IRR最大化。

03PR(系统效率)![]()

1:屋顶上方是否有遮挡,彩钢瓦屋顶气楼,混凝土屋顶的炮楼都要将遮挡部分空闲出来,长时间的遮挡会造成部分组件过热,影响组件寿命并且严重影响该组串的发电量。

2::屋顶上方污染物,周边是否有较多污染源,屋顶上是否有腐蚀性气体,污染物使组件产生热斑效应,严重影响系统效率。

3:确认并网点距离,分布式电站以低压并网居多,过长的并网距离直接导致PR的降低,前期开发时择优而选。工程采购建设过程中:

1:细化工程管理规范:工程管理是一个重要的学科,分布式光伏就好像是一个百货市场,买方买方鱼龙混杂,整个流程管理多数企业不规范,投资企业制定好具体的权责制度,明确各个项目组人员责任与义务。

在此,建议投资企业选择经验丰富并且在项目地完成过项目的EPC企业承接工程,或聘用资深项目经理。

2:加强供应链管理:在有条件情况下,委派设备监造人员,对主材设备进行把关,避免采购尾货、长期库存等问题产品,做好供应商管理。

PR值75%和83%整体收益差别较大,但是可能就是企业管理的一个个细节决定的这个电站的级别。高发电量电站,无论是后续融资,项目转让,都是交易中的重要筹码,直接决定了电站的价值。

04业主加权电价

与光照因素相同,不同地区,不同电压等级,不同类型企业电价不同,目前商业用电的小项目已经成为高收益电站的领头羊。诸如万达,红星美凯龙,宜家等企业都享受商业电价。

05电价折扣

06消纳比例

07电费补贴

优质地区的地方补贴在逐渐出台,而小编在此想说,没有原子弹的中国都打败了东洋岛国,有了核武器的天朝还会惧怕倭寇吗!

08运维成本

有关屋顶电站IRR的一系列敏感性分析跟大家进行简单分享,但是全投资IRR只是产业的沉积,并不是资本的波动,如何撬动IRR,后面会引入新概念——资本金IRR,有机会希望给大家再分享搭配融资杠杆的项目流程。

以上只是针对特定条件的感性分析,不具备所有项目的代表性,希望通过此文给大家带来更直观的感性认识,并不是大数据的支持佐证。

以下是IRR在度娘下的自我介绍:

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

不是财务金融类专业的朋友们,看到这种解释也是满脸疑惑,不过陶渊明老师一千多年前就教育我们:“好读书,不求甚解”,实质性含义我们不深究,理解大概意思就可以。通俗理解,就是回本周期的直观反应,IRR越大,成本回收周期越短。从电站投资收集角度评估,全投资IRR可最直接反应一个电站的盈利能力。许多企业的投资标准一般是全投资IRR9%,许多龙头企业的收购标准是IRR10%。(诸多企业模型不同,输出结果有少许差异,在此不做赘述)

下面逐个要素进行对照试验:

01项目单价变更

整个系统造价中,光伏组件占成本比重约50%,531至今整个组件市场价格已经趋于稳定,成本下降空间有限。其他主材如逆变器电缆等同理,可压缩成本空间有限,真正的成本管控要素落在管理成本与并网成本,属地化经营与自开发项目避免多余开发费用,建立良好的工程管理体系,避免施工过程中产生额外签证单,合理规划工期倒排并网计划,与电网公司衔接顺畅减少多余支出是后续降低成本的重要手段。与以往成本管控思路不同,电站“硬”成本固定,降低“软”成本成为后续项目的新目标。

02年光照小时数

本条件改变只能靠“愚公移山”了,放弃低光照地区,通过选择优质光照资源的地带,来实现IRR最大化。

03PR(系统效率)![]()

1:屋顶上方是否有遮挡,彩钢瓦屋顶气楼,混凝土屋顶的炮楼都要将遮挡部分空闲出来,长时间的遮挡会造成部分组件过热,影响组件寿命并且严重影响该组串的发电量。

2::屋顶上方污染物,周边是否有较多污染源,屋顶上是否有腐蚀性气体,污染物使组件产生热斑效应,严重影响系统效率。

3:确认并网点距离,分布式电站以低压并网居多,过长的并网距离直接导致PR的降低,前期开发时择优而选。工程采购建设过程中:

1:细化工程管理规范:工程管理是一个重要的学科,分布式光伏就好像是一个百货市场,买方买方鱼龙混杂,整个流程管理多数企业不规范,投资企业制定好具体的权责制度,明确各个项目组人员责任与义务。

在此,建议投资企业选择经验丰富并且在项目地完成过项目的EPC企业承接工程,或聘用资深项目经理。

2:加强供应链管理:在有条件情况下,委派设备监造人员,对主材设备进行把关,避免采购尾货、长期库存等问题产品,做好供应商管理。

PR值75%和83%整体收益差别较大,但是可能就是企业管理的一个个细节决定的这个电站的级别。高发电量电站,无论是后续融资,项目转让,都是交易中的重要筹码,直接决定了电站的价值。

04业主加权电价

与光照因素相同,不同地区,不同电压等级,不同类型企业电价不同,目前商业用电的小项目已经成为高收益电站的领头羊。诸如万达,红星美凯龙,宜家等企业都享受商业电价。

05电价折扣![]()

06消纳比例

07电费补贴

优质地区的地方补贴在逐渐出台,而小编在此想说,没有原子弹的中国都打败了东洋岛国,有了核武器的天朝还会惧怕倭寇吗!

08运维成本

有关屋顶电站IRR的一系列敏感性分析跟大家进行简单分享,但是全投资IRR只是产业的沉积,并不是资本的波动,如何撬动IRR,后面会引入新概念——资本金IRR,有机会希望给大家再分享搭配融资杠杆的项目流程。

以上只是针对特定条件的感性分析,不具备所有项目的代表性,希望通过此文给大家带来更直观的感性认识,并不是大数据的支持佐证。