上半年,比亚迪汽车及相关产品业务的收入约人民币29,226百万元,同比上升26.03%;手机部件及组装业务的收入约人民币20,397百万元,同比上升11.85%;二次充电电池及光伏业务的收入约人民币4,526百万元,同比上升25.26%。

比亚迪主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。

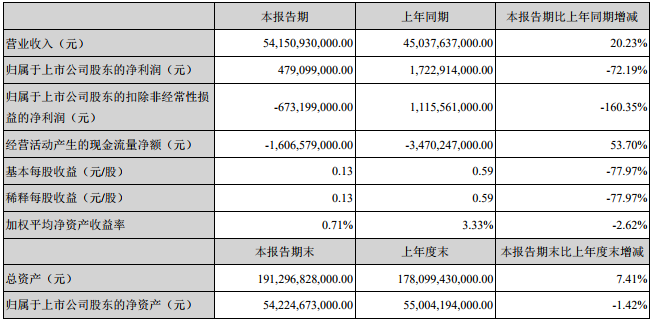

上半年,比亚迪汽车及相关产品业务的收入约人民币29,226百万元,同比上升26.03%;手机部件及组装业务的收入约人民币20,397百万元,同比上升11.85%;二次充电电池及光伏业务的收入约人民币4,526百万元,同比上升25.26%。三块业务占比亚迪总收入的比例分别为53.97%、37.67%和8.36%。期内,新能源汽车业务收入约人民币18,425百万元,同比增长16.65%。

比亚迪表示,2018年上半年,尽管受到补贴退坡的政策影响,比亚迪新能源汽车销量仍同比增长121.06%至约7.58万辆,销量再度蝉联全球第一。其中,秦DM、宋DM两款车型包揽国内插电式混合动力汽车市场销量冠、亚军,e5在A级纯电动乘用车市场销量排名第一。根据中国汽车工业协会公布的数据,比亚迪在新能源汽车领域的市场份额约18.3%,在新能源乘用车领域的市场份额约20.3%,行业龙头地位进一步巩固,品牌影响力进一步增强。

比亚迪发布的7月份产销快报显示,7月份销售汽车3.7万辆,同比增加31.4%,环比减少0.7%,本年1-7月累计销售汽车26.2万辆,同比增加23.5%。

新能源汽车7月共销售1.88万辆,同比增加66.8%,环比增加10.0%,本年累计销售新能源汽车9.37万辆,同比增加100.0%;其中纯电动乘用车7月销售8176辆,同比增加67.4%,环比增加6.8%,本年累计销售3.2万辆,同比增加32.8%;插电式混合动力7月份销售1.0万辆,同比增加57.2%,环比增加16.3%,本年累计5.7万辆,同比增加156.8%。

二次充电电池方面,比亚迪将继续开拓锂离子电池及镍电池的应用范围,巩固市场领先地位。光伏业务方面,自国家于今年5月31日发布新的光伏政策以来,光伏发电补贴加速退坡,市场需求急剧下滑,整个中国光伏产业进入了「寒冬期」,预期下半年市场竞争更趋激烈。因此,比亚迪将积极开拓海外市场,努力扩大海外销售规模并提升产能利用率,以缓解光伏新政带来的影响。

此外,比亚迪发布2018年前三季度业绩预告显示,预计公司2018年1-9月净利润为12.80亿元~16.80亿元,上年同期为27.91亿元,同比下降54.15%~39.82%。

比亚迪表示,做出上述预测,是基于以下原因:第三季度,随着6月12日新的补贴政策的执行,预计新能源汽车行业将快速增长。集团于5月底和6月底推出的两款新车-元EV360及全新一代唐赢得了大量订单,预计在第三季度陆续交付并贡献显著销量,带动集团新能源汽车销量实现强劲增长,盈利水平也将环比大幅改善。燃油汽车业务方面,预计受宏观经济影响整体汽车市场需求增速放缓,但集团宋Max车型凭借综合竞争优势预计将继续保持热销,带动集团燃油汽车销量及收入同比去年实现显著增长。手机部件及组装业务方面,集团继续与全球领导品牌厂商保持紧密合作,继续赢得其高端旗舰机型订单,推动该业务于第三季度实现良好发展。太阳能业务方面,受政策变化及市场需求影响,预计第三季度太阳能业务仍有一定亏损,但较去年同期实现一定改善。

值得注意的是,2018年7月5日,比亚迪与长安汽车在深圳签署战略合作协议,联合设立动力电池合资公司,产能为10GWh。与长安汽车合作,比亚迪迈出了动力电池对外供应的第一步。

比亚迪预计,未来引入更多国内外主机厂,实现包括动力电池销售、设立合资公司、引入战略投资在内的一系列战略举措,加速动力电池业务发展。根据比亚迪公布的计划,其2020年的动力电池产能可达60GWh。