同时,新特能源海外业务经理刘青向中国资本观察记者表示,目前多晶硅由于政策问题及海外客户较少,暂未能实现出口。主要业务集中在硅片、氮化硅陶瓷、白炭黑等产品上,在高技术陶瓷方面公司已经跟日本等国家有大量的业务往来,且毛利率或将高于多晶硅。

产能过剩问题不容忽视

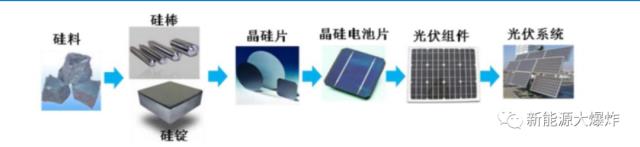

特变电工肩负着我国变压器、电线电缆研发制造出口的重担,其变压器生产能力已超1亿kVA。特变电工的子公司——新特能源主营光伏、风电项目承包和多晶硅生产。

新特能源2018年中报显示,报告期内,营业收入53.84亿元,同比增长4.24%;毛利为15.57亿元,增幅8.49%,综合毛利率为28.91%。新特能源在2017年半年报及年报中披露的营业收入分别为51.65亿元、114.21亿元。其母公司特变电工实现营业收入分别为180.27亿元、382.81亿元、186.06亿元。从营收来看,新特能源为其贡献了近1/3。

根据官网资料显示,新特能源现已承建5000多座、并网新能源电站,无论是国内光伏安装量还是全球光伏电站并网规模,新特能源多年均列第一,是全球最大的光伏、风电EPC服务商。

不过,中国资本观察记者注意到,中国有色金属工业协会硅业分会统计显示,2018年上半年全球多晶硅产量为23万吨,同比增加8.5%,消费量为21.5万吨,同比增加2%,全球多晶硅供应过剩1.5万吨。同期我国多晶硅产量为14万吨,净进口量约为6.2万吨,总供应量约为20.2万吨,消费量为18.2万吨,我国多晶硅供应略大于需求。

虽然国内多晶硅市场面临供应过剩的潜在问题,但在中东等地区仍处于蓝海,因此新特能源将目光瞄向了海外市场。

根据官网信息,新特能源在印度、韩国和日本建立了营销中心,已稳步推进巴基斯坦和埃及光伏项目,提前布局西亚、南亚等市场风电和光伏热点区域。

新特能源公告数据显示,2016年-2018年上半年海外销售的营业额分别为0.79亿元、2.28亿元和1.15亿元,占总营业额比重分别为1.54%、2.00%和2.14%。

而与海外销售占比均在20%以上甚至超过40%的协鑫集成(002506)、隆基股份(601012)等行业企业相比,新特能源在海外扩张上仍有不小差距。

不过,新特能源海外业务刘经理向中国资本观察记者表示,目前公司海外业务占比虽不大,但非常重视海外市场,正在积极拓展。目前多晶硅由于政策问题及海外客户较少,暂未能实现出口。所以主要业务集中在硅片、氮化硅陶瓷、白炭黑等产品上,在高技术陶瓷方面公司已经跟日本等国家有大量的业务往来,且毛利率或将高于多晶硅。

或存回款恶化风险

在光伏行业,新特能源多晶硅业务似乎有一定的优势。新特能源2017年前三季度实现营业收入83.71亿元。其中,多晶硅业务营收18.14亿元,产品毛利率高达45.89%。2017年全年,多晶硅生产实现毛利润14.10亿元,毛利率达40.73%。

同行业上市公司数据显示,通威股份(600438)2017年多晶硅业务毛利率高达50%;隆基股份2017年多晶硅料毛利率为38.98%;大全新能源(DQ)2018年上半年毛利率也达到40.6%,第一季度一度达到44.8%。

由于2018年上半年硅材料、燃料价格上涨,新特能源毛利率还是有所出现下滑。2018年半年报显示,多晶硅业务收入21.28亿元,毛利8.68亿元,对应毛利率40.78%,较上年同期的45.89%,同比下滑5.1%。虽然毛利率有所下滑,同期新特能源多晶硅产量为1.89万吨,同比增长20%。

由此,新特能源仍在不断提高产能。今年上半年,新特能源已开始实施投资40.65亿元的3.6万吨/年高纯多晶硅产业升级项目的建设,预计于2019年上半年项目建成投产,达产后多晶硅产能将提升至7-8万吨/年。而目前新特能源已拥有新疆2×350MW合规自备电厂,具备低电价优势,进一步压缩制造成本。

产能释放的同时,新特能源回款压力似乎也不小。2012-2017年,新特能源的总营业额从22.40亿元上升至114.21亿元,6年间实现5倍增长;与此同时,应收账款也从2012年的17.17亿元增至42.44亿元。2018年上半年,新特能源应收账款余额仍有35.67亿元。

根据公告披露的数据核算,2015-2017年,新特能源的应收账款周转率为分别为3.13、3.82、3.05;2018年上半年,其应收账款周转率1.37。

周转率数值越大则意味着回款能力越好,新特能源在2017年开始出现下滑,2018年上半年周转进度似乎更加缓慢。中信证券在今年上半年的研报中也指出,新特能源目前仍存在回款能力持续恶化的风险。

在各企业加码提升多晶硅产能的前提下,2019年国内多晶硅产能将进一步释放,届时光伏产业上游竞争将会更加激烈,带动光伏产品价格下跌。

对于新特能源而言,拓疆海外市场将有利于缓解竞争压力?新特能源负责宣传事务的鞠娟向记者表示,目前海外市场还处于开拓阶段,具体不便回应。