国家发改委、能源局于1月7日公布的无补贴平价上网试点政策将在补贴退出的大环境下支持光伏和风电装机量在2019及2020年的增长。

彭博新能源财经

分析

无补贴平价上网预示着中国可再生能源政策的重大变化,会对项目经济性以及整个电力行业产生影响。新政策保证无补贴项目上网电价20年固定不变,优先发电和全额保障性收购,以及获得绿证的权利。然而,新政仍未解决一些操作层面的问题,给其推广带来一定难度。BNEF此前对未来两年的光伏与风电装机量预测中,已考虑无补贴项目的因素。新政策的正式实施,使得我们对预测中的乐观情景更有信心。

可再生能源补贴缺口的扩大促使中国寻找可持续的新政策。新政策既不能增加政府的财政压力,同时又需要保障项目收益率以吸引投资者,使得未来两年的市场能够平稳发展。

平价上网试点打开了两年的政策窗口期,在2020年底前核准(备案)并开工建设的项目能够享受政策提出的支持。这一窗口期应将促使开发商进行无补贴光伏项目的建设和风电项目的核准及开工。如果新政策进展顺利,部分优惠条款有可能在2020年以后被进一步削弱。

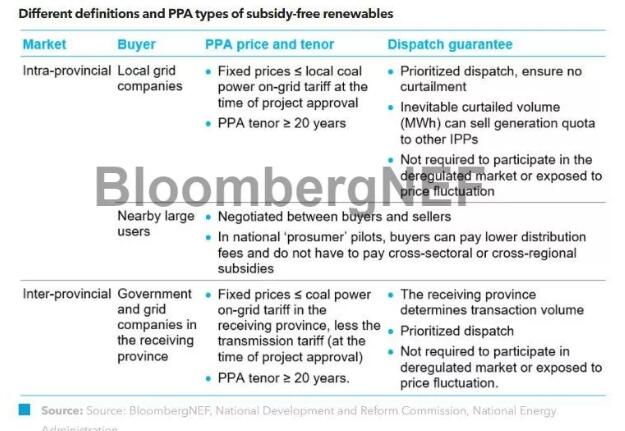

地方政府及电网企业成为决定无补贴市场发展的关键,他们承担了确定市场规模、降低非技术成本、签署购电协议、保障全额收购等重要任务。无补贴政策的落实仍面临以下几个问题:

1.地方政府支持可再生能源发展的主要动力之一是项目可以带来投资并拉动就业,此外还有土地租金收入,同时带动相关基础设施建设等。无补贴政策将压缩项目收益,禁止地方政府的附加条件,使得地方收益的空间减少。

2.在没有价格吸引力的情况下,配额制等考核目标将成为地方政府及电网企业消纳更多可再生能源的驱动力。然而目前配额制考核目标仍没有确定。

3.电网企业是否愿意签署20年固定电价协议也值得讨论,因为他们目前没有对冲机制以应对未来煤电上网电价下降的风险。

4.弃风弃光率已成为地方政府考核的关键指标之一,无补贴项目可能增加地方电网降低弃发率的压力。除此之外,电网公司还要在没有其他激励的条件下,承担更多的配套电网工程投资。

政策鼓励试点无补贴项目开展就近直接交易,这为企业绿电采购提供了新的模式。低电价加上定价更灵活的绿证有望帮助购售两端签署更长期的购电合约,让用电侧成为未来可再生能源发展的直接推手。

彭博新能源财经

2019、2020年的装机预测

光伏:在其他指标进一步明确之前,我们维持此前每年34-44GW的预测。我们预计无补贴项目规模每年可达10-15GW,其中超过半数将在用电侧。新疆和甘肃由于受到能源局红色投资预警的限制,建设平价上网项目的可能性不高。通过与开发商调研访谈,我们发现即使在无补贴项目理论投资回报率有竞争力的省份,目前大部分项目仍由于土地租金、接入投资、地方电网不配合等原因无法推进。

风电:我们预计平价上网政策对2020年前的年装机规模影响不大,因为其项目开发周期更长。开发商将集中建设已获核准的存量项目,但仍有可能进行无补贴项目的核准和开工。未来无补贴项目最有可能集中在南方煤电上网电价较高的地区,以及风资源良好但弃风严重的北方地区。

一组数据

34-44GW

2019年中国光伏装机量预测

21.7GW

2019年中国陆上风电装机量预测

20年

固定电价购售电合同长度