如今的光伏行业,真是一个神奇的充满魔力的领域,吸引了越来越多的企业跨界入局。

此前,能源、家电、物流、汽车等多个领域百余家企业跨界入局,鏖战光伏新赛道。而这一次,令人惊讶的是,连兽药企业也来跨界玩光伏了!

收购股权涉足光伏

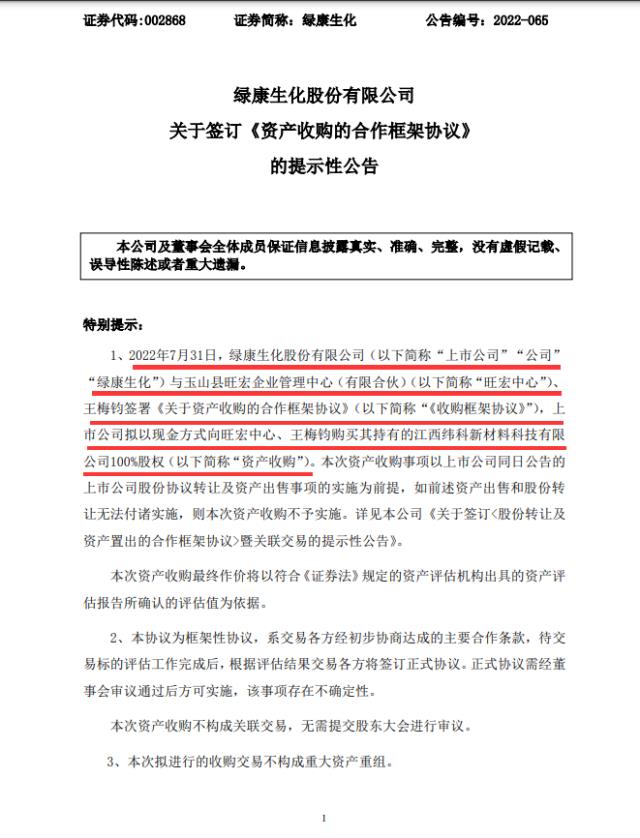

7月31日晚间,兽药企业绿康生化(002969.SZ)披露公告称,公司与玉山县旺宏企业管理中心(有限合伙)、王梅钧签署《关于资产收购的合作框架协议》,公司拟以现金方式向旺宏中心、王梅钧购买其持有的江西纬科新材料科技有限公司100%股权。

根据该公司公告,本次置入资产的预估值为1亿元,如置入资产的交易价格低于9500万元,置入资产交易对方有权解除合作协议。

截图来源上市公司公告

关于本次收购的原因,绿康生化表示,看好光伏胶膜行业的发展前景及拟置入标的资产在行业内的技术及客户积累,拟通过本次资产收购进入胶膜行业深耕,以期为公司贡献新的业绩增长点。

然而,据维科网光伏了解,绿康生化原本是一家专注于兽药研发、生产和销售的企业,其业务范围涵盖兽用预混剂、兽用原料药、食品防腐剂等多个领域。因此,该公司此次收购纬科新材料构成跨界。

那么,作为一家主营兽药行业的公司,在近年来业绩下滑的趋势下,绿康生化跨界切入光伏胶膜领域,能否跨界成功呢?

财报业绩堪忧

从绿康生化近几年的财报业绩来看,2019-2021年期间,该公司营业收入分别为3.04亿元、3.08亿元和3.63亿元,净利润分别为0.57亿元、0.43亿元和-0.26亿元。可以看到,自该公司2017年上市至今,净利润逐年下滑,至2021年更是出现上市以来首次亏损,亏损额大约2600万元。

截图来自百度股市通

而根据绿康生化最新财报数据显示,截至2022年第一季度,该公司主营收入约6269万元,同比下降约为31%;归母净利润-891万元,同比下降471%,营收和净利润双双下降,而亏损情况加剧。不久前,绿康生化发布的2022年中报业绩预告显示,该公司预计今年上半年净利润亏损3500万-4300万元,同比由盈转亏。

从该公司近几年主营业务毛利率来看,2019-2021年,绿康生化兽药业务毛利率分别为33.53%、29.79%和14.15%。毛利率逐年下滑,2021年更是大幅下降,直接被“腰斩”。要知道,同期其主营兽药业务在营收中的占比分别为88.5%、79.5%和67.9%。可以看到,绿康生化主营业务的毛利率的下降,正是其公司业绩下滑乃至于亏损的“祸首”。

至于亏损的主要原因,该公司曾公告称,主要有以下几个方面:(1)受国内上海疫情和物流不畅的影响,产品销售收入减少,利润下降;(2)受俄乌冲突和疫情影响,产品生产成本上涨;(3)公司兽药募投项目的试产产品计提存货跌价准备;(4)公司外销产品的运费成本增加等。

12下一页>