2022年8月25日晚,阳光电源(300274.SZ)公布了2022年中报。本次财报点评,海豚君会主要分为两个部分:首先观察阳光最新的二季度业绩情况;再根据半年度报中才有的增量数据,细拆公司各业务的发展情况,具体来看:

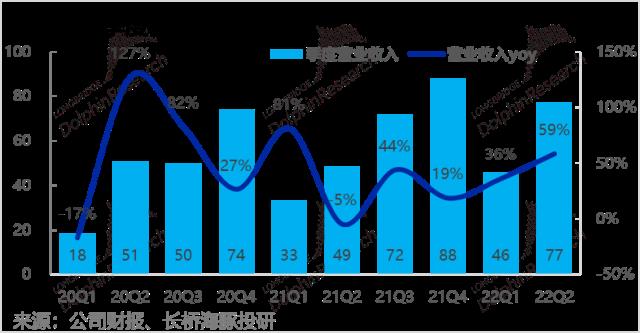

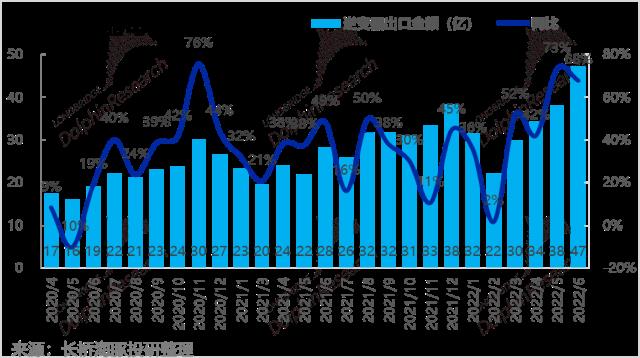

1、海内外需求共振下,二季度营收增长喜人:22年一二季度国内光伏抢装势头明显,机量同比增速都在140%左右,今年上半年装机量比去年1-9月装机量还多19%。此外,二季度海外对逆变器的需求也在暴增,5-6月份中国逆变器出口金额增速由先前的50%,大幅提升到70%以上。因此,在强劲需求驱动下,二季度公司实现营收77亿元,在疫情影响下,增速逆势提升到59%,再创增速新高。

2、继续内卷,毛利率下滑趋势不改:公司二季度的毛利率为23.2%,环比/同比分别下降了6pct 和 4pct。毛利润仅同比增长了36%到18亿元,与营收增速相比显然逊色不少。海豚君猜测IGBT等半导体材料等成本上升,以及持续内卷下出货单单价继续下单是毛利率下降的原因。关注管理层在电话会中解释,以及透露的逆变器出货价量信息。

3、竞争加剧对应营销费用大涨,其他费用则平稳增长:对应毛利下滑暗示的竞争加剧,二季度营销费用大增128%,占营收的比重也同比由7%增加到10%,不过研发费用率却则由7%下降到5%。背后的逻辑是:逆变器的品牌效应较强,用户在售后、维修,品牌、渠道等方面感知较强,而逆变器技术迭代却较慢,难以形成显著技术差距。因此在营销费用的投入(而非研发费用)是公司最易见效的竞争手段。

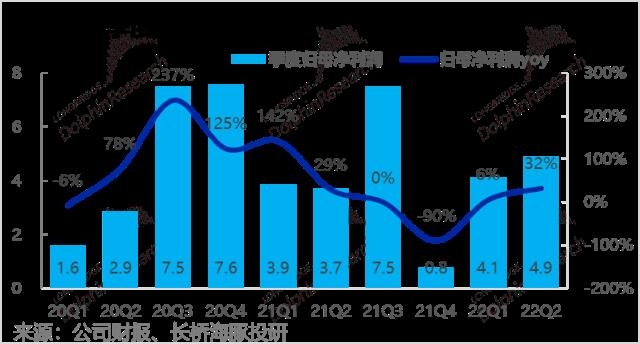

4、增收不增利,剔除汇兑收益后利润凄惨。虽然毛利率下降且营销费用增长,但由于二季度美元对人民币汇率提升,大量的汇兑收益帮助公司二季度实现财务收入2.4亿,往期则普遍为支出1亿多财务费用。在此帮助下,本季公司仍实现了4.9亿的归母净利润,同比增长32%,可是若剔除汇兑收益的贡献,公司在二季度的盈利相当难看。

5、光伏逆变器和储能业务共同发力

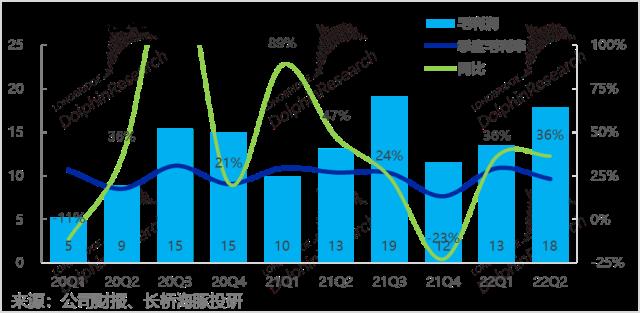

(1)光伏逆变器业务2022上半年实现营收59亿元,同比增长65%,是公司增长的核心动力。此外海外营收占比再创历史新高到53%,可见海外业务也是公司增长动力之一。(2)储能业务上半年实现营收24亿元,同比暴涨1.6倍,对公司总营收的贡献已达19%,不久就将成为公司第二大营收来源。

6、但各项业务毛利率普遍下滑

虽然核心业能带来增长,但增收不增利是普遍问题。上半年光伏逆变器业务毛利率同比由38%大幅缩窄5pct到33%,储能业务上半年的毛利率也同比减少了3pct到18%,相比储能业务一季度20的毛利率,又进一步恶化。

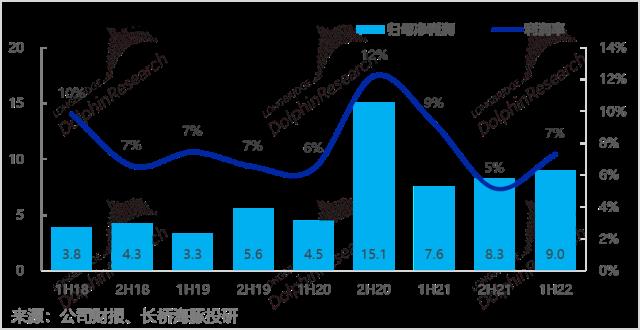

因此,虽然公司逆变器和储能业务增长迅速,上半年公司仅实现归母净利润9亿元,同比仅增长19%(未剔除汇兑收益的影响)。

长桥海豚君观点:

总的来看,即便在疫情影响下,公司营收增长(特别是光伏逆变器和储能业)相当喜人,行业的需求也相当强劲,未来规模增长前景可观。但是,在中短期原材料价格问题,以及长期存在的竞争问题,公司增收不增利的问题严重,营销投入也放大。而若利润释放的问题无法得到根本性解决,海豚君认为以半年不到10亿的利润如何支撑近2000亿的市值是个大问题。

长桥海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,第一时间获取电话会纪要。

一

二季度又是增收不增利

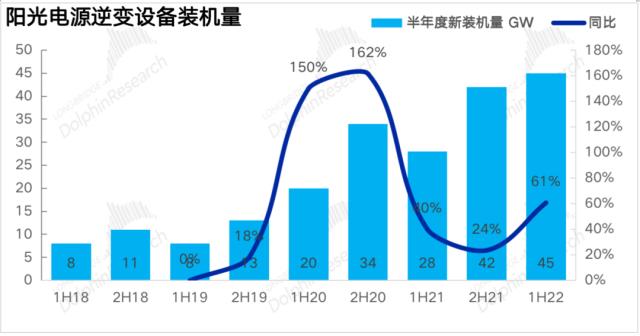

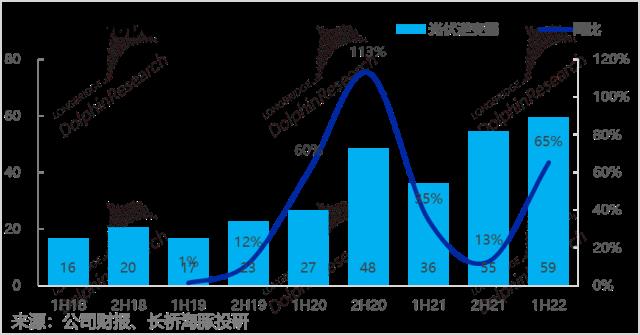

1、收入:2022年二季度公司实现营收77亿元,同比增长显著提升到59%,增速创出新高。结合行业数据来看,国内新增光伏装机量在经历了2021年的小低估后,22年以来抢装势头明显。一二季度装机量同比增速都在140%左右,今年上半年,国内装机量就已接近31GW,显著超出去年1-9月约26GW的装机量。

而且,不仅国内光伏装机强劲,二季度以来海外对逆变器的需求也在暴增,据统计5-6月份国内出口逆变器金额同比增速也由先前的50%左右,大幅提升到70%的水平。

因此,虽然受到疫情影响,但在国内外对光伏装机和逆变器强劲需求的推动下,公司二季度营收反而加速增长,还是让人欣喜。

2、毛利:然而营收增长虽然强劲,但或由于IGBT等上游原材料涨价,且国内光伏企业过度内卷,大打价格战,导致公司二季度的毛利率边际下滑,环比/同比分别下降了6pct 和 4pct到23.2%。由于季度数据中并不包括毛利细分情况,需关注管理层会在电话会中披露的出货价量数据,以及是哪些业务拖累公司整体毛利的下降,海豚君之后也会分享公司的电话会纪要。

不过可以明确的是,由于毛利率下降的拖累,公司二季度毛利润仅同比增长了36%到18亿元,与营收增长相比显然逊色不少。

3、费用与利润:与毛利率下滑相呼应,本季的营销费用也同样显著增长,两者结合来看光伏逆变器行业的竞争在二季度应当更加激烈了。营销费用由去年同期的3.3亿,同比大增128%到7.4亿元,占营收的比重也由去年的7%增加到10%。从商业逻辑上,光伏逆变器的品牌效应较强,因此在售后维修、品牌渠道等投入较高,因此销售费用率偏高是常态。

而由于光伏逆变器的技术迭代速度不快,各公司间难以形成显著的技术领先,因此技术研发并非有效的竞争手段,公司在研发投入上相对平稳,本季同比增加30%,费用率也同比由7%,下降到5%。

管理费用则是四平八稳,本季同比增加51%,与营收增速基本一致,占营收比重也稳定在2%左右,对公司整体盈利没有多大影响。

不过在公司海外营收占比过半的背景下,二季度美元对人民币汇率提升,使得公司的汇兑收益大幅增长,本季度公司实现财务收入2.4亿,而往期普遍为支出1亿多元财务费用。

由于财务费用上的贡献,虽然本季度毛利率同比减少了近4pct,且营销费用大增,但本季仍实现了4.9亿的归母净利润,同比增长32%,与毛利润增速基本一致。不过,若剔除汇兑收益的贡献后,公司在二季度的盈利应当会相当难看。

二

各主要业务板块表现

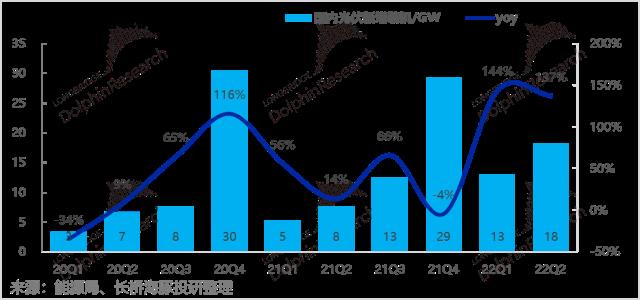

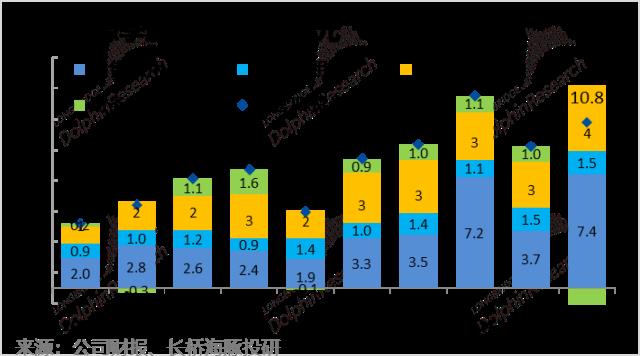

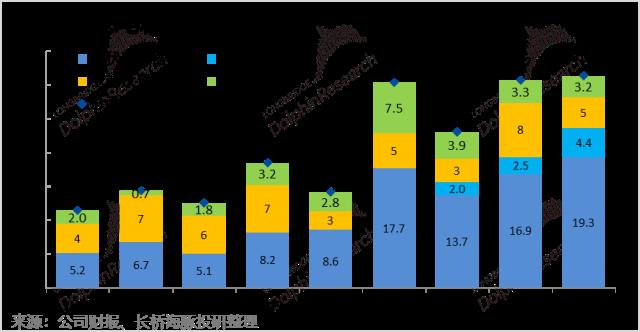

整体来看,22年上半年,公司一共实现收入122.8亿元,在二季度的拉动下同比增长50%。从量的角度,上半年公司全部光伏设备装机量为45GW,同比大增加61%。可见每GW装机贡献收入同比下降了约10%。至于各业务板块具体的价量数据,仍需关注电话会。

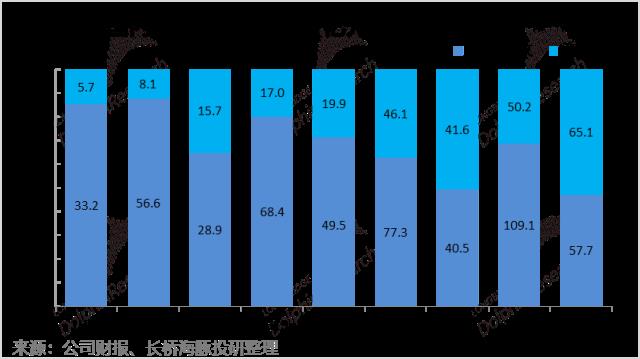

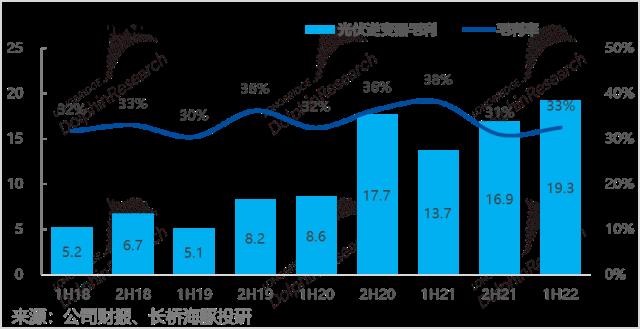

细分来看,核心的光伏逆变器板表现亮眼,新兴的储能业务仍在以三位数增速飞涨;而营收规模大但利润薄的电站开发业务增速则极低。1、光伏逆变器:最主要的光伏逆变器业务2022上半年实现营收59亿元,同比增长了65%,对公司总营收增长起了关键拉动作用。

此外,根据公司披露的营收区域构成,今年上半年海外营收占比再创历史新高到53%,环比提升了2pct。结合上文提及的二季度逆变器出口暴涨70%以上,海外应当是推动公司营收增长的主要动力之一。

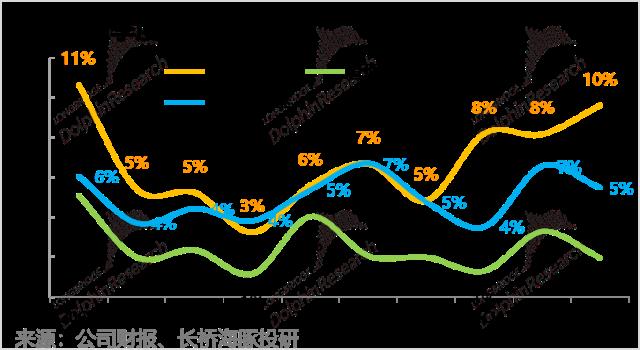

但是,逆变器业务也存在增收不增利的问题,今年上半年光伏逆变器业务的毛利率同比由38%大幅缩窄5pct到33%。实现毛利润31.4亿,同比仅增长36%。

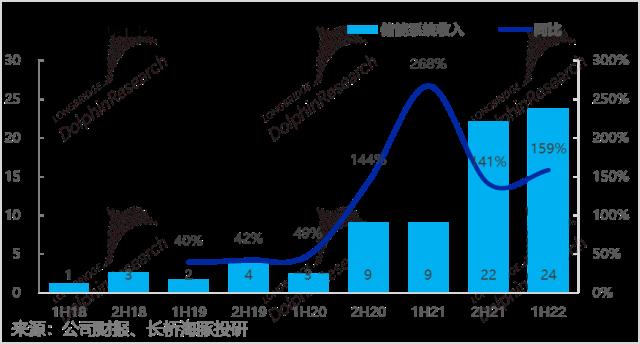

2、储能系统仍在继续飞涨中。2022年上半年实现营收24亿元,同比暴涨了1.6倍,对公司总营收的贡献已达19%,按此速度不久后就会超过占比23%的电站开发业务,成为公司第二大营收来源,减少对重资产又难赚钱电站开发业务的依赖。

不过虽然储能业务增长迅猛,但公司在年报电话会时曾表示22全年储能业务销售目标在100亿左右,这意味着下半年储能业务需同比增长近250%才能完成目标,压力巨大。

但是,储能业务也逃不过毛利率下滑的问题。22上半年毛利率为18%,同比减少了3pct。而管理层在上季度电话会中曾表示一季度储能业务的毛利率在20%,如果属实,就表明储能业务的毛利率在二季度又进一步下滑了。

这么看来,如果储能业务的毛利率长期内不能显著提高(目前更是还在下降趋势中),那在剔除十几个点的运营费用后,能剩下的利润率便寥寥无几。在这种情况下,即便营收增长再高,对利润也很难有显著的贡献,增速不增利的问题依旧严重。

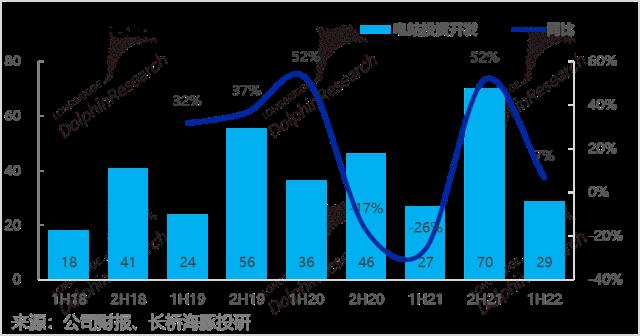

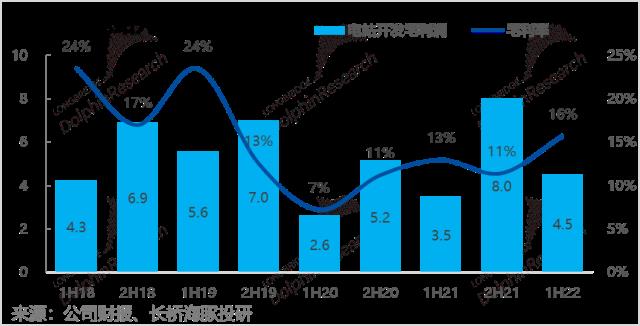

3、电站开发业务: 苦差事的电站开发业务,本季实现营收29亿元,相比去年同期较低的基数,也仅同比增长7%。

不过,营收增速陷入停滞,电站开发业务的毛利率却显著由去年的13%提升到16%,海豚君猜测可能是因为该业务毛利率本就仅10%出头,增长又显著放缓,各开发企业对这份苦差事的兴趣下滑,从而竞争减少,毛利率反弹。

由于电站开发以外的其他业务毛利率都在下降的趋势,整体毛利率也同比由28%下降到25.5%,具体来看:

(1)从业务机构上,虽然各业务毛利率普遍下行,但由于毛利率最高的光伏逆变器占比提升(贡献了约2/3的毛利润),因此公司整体毛利率的下滑程度相对较小。

光伏经济性需要逐年提升,要求光伏系统成本逐年下降,如前图所述,光伏逆变器的价格也呈现逐年下降的趋势;

(2)由于碳中和是全球范围的长期趋势,光伏和储能市场潜力巨大,必定会有吸引更多玩家进入市场,加剧竞争,使得光伏产业链内各板块都有内生的价格下降趋势。

(3)从中短期角度,IGBT等芯片半导体,以及硅料电池片等原材料的供应瓶颈,也使得光伏产业链下游公司普遍面临成本上涨问题(直到上游供应放量)。

由于带来增长的光伏逆变器和储能业务都存在增收不增利的问题,今年上半年公司实现归母净利润9亿元,同比仅增长19%。若利润释放的问题得不到解决,以半年不足10亿的利润如何支撑近2000亿的市值将是各大问题。

<正文完>

长桥海豚君阳光电源(300274.SZ)历史文章:

2022年4月19日财报点评《阳光电源:满带歉意,高预期在惊吓中下调?》

2021年11月16日-行业深度-《左手平价,右手碳中和,光伏是新能源全村的希望?》

2022年02月07日-公司深度-《光伏开年不利,阳光电源虎头蛇尾?》

2022年02月08日-公司深度-《情绪泄完,阳光电源还是 “追光少年”》

- END -

本文为长桥海豚投研原创文章

原文标题 : 增收不增利,阳关电源该如何支撑2000亿市值?